Als die Allianz (ISIN: DE0008404005) Ende November die mittelfristigen Gewinnziele bis 2021 präsentierte, reagierten die Anleger negativ. Eine Reaktion, die angesichts einer Zielsetzung von jährlich vier bis fünf Prozent Gewinnsteigerung nur auf den ersten Blick nachvollziehbar ist. Denn natürlich klingt das nach „wenig“. Aber zum einen kühlt sich gerade weltweit die Konjunktur ab. Zum anderen agiert die Allianz in einem Nullzins-Umfeld, das es äußerst schwierig macht, gute Renditen auf die Einlagen zu erzielen. Da sind diese Ziele nicht nur als solide positiv anzusehen, sie sind zudem insofern realistisch, als die Allianz in den letzten Jahren bewiesen hat, dass sie in diesem problematischen Umfeld sehr geschickt und besonnen agiert. Aber:

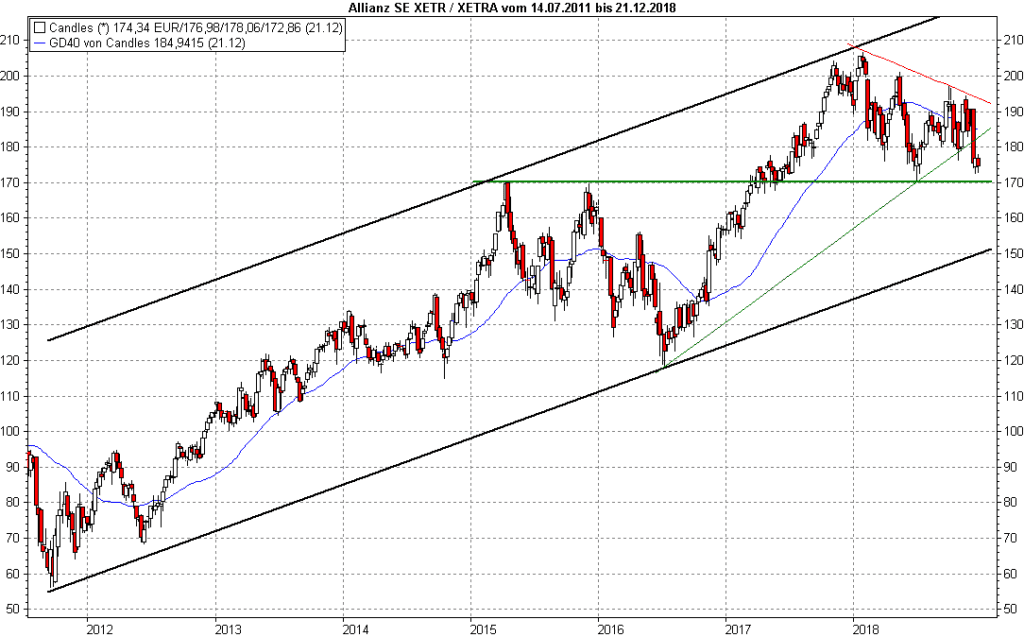

Wenngleich diese Zielsetzungen kein Argument wären, die Aktie auf den Markt zu werfen, sie sind auch nicht angetan, umgehend zuzugreifen. Es ist zwar richtig, dass der Kurs schon ein gutes Stück vom Jahreshoch bei 206,85 Euro zurückgekommen ist. Aber dadurch ist die Aktie noch nicht „billig“. Und wenn der Gesamtmarkt seine Abwärtstendenz aufrechterhalten sollte, wäre die Aktie eine von denen im DAX, die für Druck anfällig wären, denn da sie sich noch deutlich besser gehalten hat als der Index, könnten viele versucht sein, dort leer zu verkaufen. Und der Chart wäre für das Bären-Lager durchaus verlockend, sehen wir hin:

Würde Starinvestor Peter Lynch die Allianz-Aktie jetzt kaufen? Laden Sie sich jetzt das kostenlose eBook „Die erfolgreichsten Investoren aller Zeiten“ herunter. Klicken Sie hier!

Dieser langfristige Chart auf Wochenbasis zeigt, dass die Aktie auf eine immens wichtige Supportlinie zusteuert. Bei 170 Euro finden sich die beiden markanten Topps des Jahres 2015. Genau dort hat die Allianz-Aktie im Sommer wieder nach oben gedreht. Damit ist diese Linie eine Schlüsselzone. Die muss halten, ansonsten wäre die Wahrscheinlichkeit groß, dass die Allianz die untere Begrenzung des ins Jahr 2011 zurückgehenden Aufwärtstrendkanals bei 150 Euro testet.

Dann wäre die Aktie zwar fast „billig“. Aber es wäre dennoch unbedingt zu überlegen, im Fall von Closings unter 170 Euro die Reißleine zu ziehen und diesen dann wahrscheinlichen Abstieg um weitere 20 Euro nicht mitzumachen. Besonders interessant würde es, wenn die Aktie diese 170er-Linie testen und erneut verteidigen sollte. Dann wäre natürlich eine hochinteressante Chance auf der Long-Seite gegeben. Aber es kommt sehr darauf an, wann das passiert, so dass die dann relevanten Ankerpunkte für Long-Trades erst ins Auge gefasst werden sollten, wenn es tatsächlich zu einer Verteidigung der Unterstützung käme.

Gratis Exklusiv-Anleitung: „Wie Sie mit Dividenden ein Vermögen aufbauen“. Einfach hier klicken.