Tesla geht in den freien Fall über, Netflix und Facebook haben letzte Woche erneut nachgegeben … wer zuletzt die hohen Erwartungen der Investoren nicht erfüllen konnte, wird abgestraft. Profiteure: Apple und amazon.com (ISIN US0231351067). Denn da passen die Zahlen, da passt die Perspektive und da heben die Analysten weiterhin den Daumen. Und im Gegensatz zu Apple muss sich amazon.com nicht einmal auf die Stützräder eines gigantischen Aktienrückkaufprogramms verlassen.

Nachdem amazon.com Ende Juli im Zuge der Ergebnisse des zweiten Quartals meilenweit über den Gewinnprognosen der Analysten lag, überschlugen sich diese mit der Anhebung ihrer Kursziele. Und nahezu alle gingen dabei klar über die runde 2.000 US-Dollar-Marke. Aktuell hat sich der Schnitt der Kursziel-Prognosen damit auf knapp über 2.100 US-Dollar nach oben bewegt. Und dabei muss man bedenken, dass viele dieser Kursziele noch aus der Zeit vor dieser Quartalsbilanz von 26. Juli stammen. Von den 47 Analysten, die die Aktie beobachten, haben sagenhafte 41 ein „Kaufen-Rating“. Nun könnte man argwöhnen, dass es gerne schief zu gehen pflegt, wenn zu viele so eindeutig derselben Meinung sind. Dem Markt könnten die Käufer ausgehen – oder?

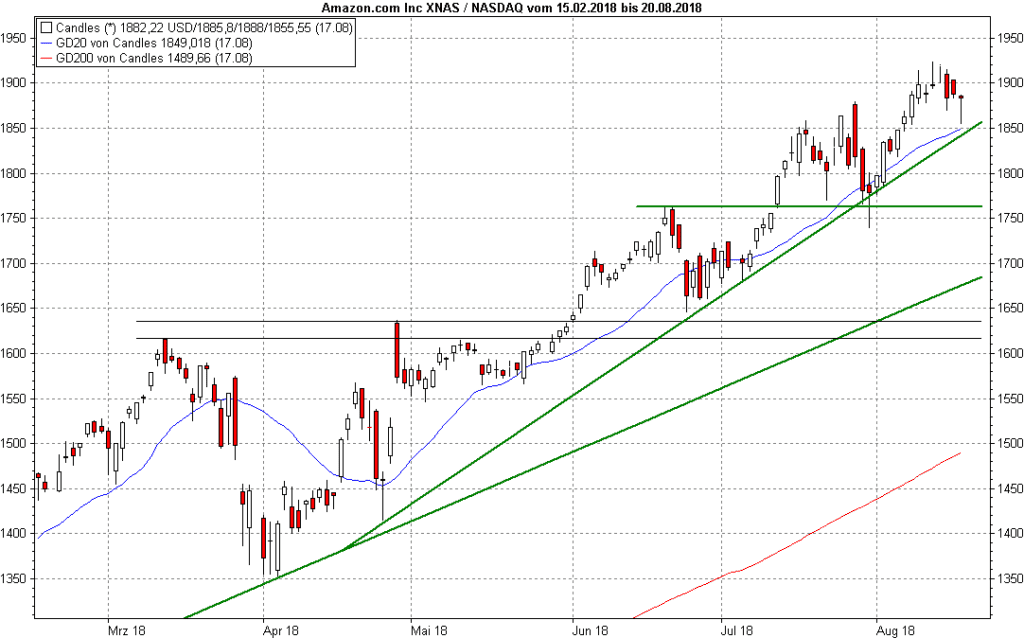

Natürlich kann die Amazon-Aktie auch mal kräftig zurücksetzen. Aber das tut sie ja auch bis jetzt schon, wie unser Chart der letzten sechs Monate zeigt. Dass es dennoch immer wieder etwas wird mit neuen Rekordhochs, liegt vor allem daran, dass das Unternehmen gezeigt hat, dass jetzt die Zeit der „Ernte“ begonnen hat. Die langen Jahre, in denen der Gewinn oft ausblieb, weil Amazon-CEO Jeff Bezos den Schwerpunkt auf die Festigung der Marktführerschaft gelegt und alles dort hinein investiert hatte, scheinen vorbei. Amazon expandiert zwar weiter. Aber es reicht dennoch, „nebenbei“ immer höhere Gewinne einzufahren.

Dass die Analystenprognose hinsichtlich des Umsatzes im zweiten Quartal verfehlt wurde, der Gewinn aber trotzdem das Doppelte dessen betrug, was die Experten im Schnitt vorhergesagt hatten, unterstreicht den Eindruck noch: Amazon ist jetzt auf die Überholspur ausgeschert. Und eine solche Perspektive stützt die Hausse, vor allem, wenn andere Publikumslieblinge der US-Anleger wie Netflix, Facebook und Tesla ins Wanken geraten. Unbenommen jederzeit möglicher Rücksetzer bleibt hier das Fazit: Nach oben wäre immer noch Luft, so „teuer“ diese Aktie auch wirkt.

„amazon.com: Zu teuer oder noch lange nicht am Topp?“. Lesen Sie hier die exklusive Sonderanalyse – natürlich kostenlos!

The post Amazon: Warum hier nach oben immer noch Luft wäre appeared first on Anlegerverlag.