233 US-Dollar Anfang Oktober, im Tief 163 US-Dollar letzte Woche: Das ist eine Menge Holz innerhalb nur eines Quartals. Vor allem, wenn es um die Apple-Aktie (ISIN: US0378331005) geht, die viele lange Zeit für „unfallbar“ hielten. Natürlich hat man da leicht den Eindruck, dass dieser Abstieg des Kurses völlig überzogen sei. Zumal viele Analysten ebenso stur daran festhalten, dass man Apple immer kaufen könnte. Aber es wäre nicht das erste Mal, dass Analysten einer Entwicklung hinterherhinken, ihr „Kaufen“-Rating erst auf „Halten“ zurücknehmen, wenn eine Aktie bereits meilenweit unter dem Hoch notiert. Trotzdem dürfte es sehr viele Anleger geben, die diese Aktie in fallende Kurse hinein kaufen bzw. seit Wochen auf höherem Niveau schon mehrfach gekauft haben. Was sich bislang als Fehler erwiesen hätte. Die Frage ist: Wird es auch weiterhin ein Fehler sein? Könnte Apple wirklich noch weiter zurückfallen?

Wenn man nicht parteiisch ist, weil man die Aktie hat und/oder stur an Apple als Garant der ewigen Hausse glaubt, muss man nüchtern antworten: Warum denn nicht? Warum sollte Apple von der Schwerkraft ausgenommen sein, nur, weil es eine Zeitlang so wirkte? Andere Aktien fallen, wenn sich die Perspektiven eintrüben, warum also nicht Apple? Und die Perspektiven trüben sich nun einmal ein.

Würde Starinvestor Peter Lynch Apple jetzt kaufen? Laden Sie sich jetzt das kostenlose eBook „Die erfolgreichsten Investoren aller Zeiten“ herunter. Klicken Sie hier!

Natürlich ist es völlig unmöglich, den Umsatz, vor allem aber den Gewinn dieses für Apple ersten Geschäftsquartals, des vierten Kalenderquartals, vorab tauglich zu schätzen. Das Quartal ist das mit Abstand wichtigste. Das Weihnachtsgeschäft ist für Apple immens wichtig, zumal da dann die neuen iPhone-Modelle über den Ladentisch gehen. Ein Problem ist: Man ist sehr auf das iPhone angewiesen, weil der Umsatz bei iPads und Macs rückläufig ist, nicht erst seit Kurzem. Und die Apple Watch bleibt eine unklare Geschichte, ist aber in jedem Fall ein zu kleines Segment, um einen schwachen iPhone-Absatz auszubügeln. Indizien, dass der Absatz der iPhones klar unter den Erwartungen liegt, gibt es längst. Nicht gut. Hinzu kommt, dass die Marktteilnehmer längst erkannt haben, wie sehr die immer steigenden Gewinne auch darauf basieren, dass zum einen ein gigantisches Aktienrückkaufprogramm dazu führt, dass der Gewinn sich auf immer weniger Aktien verteilt und darüber hinaus Apple die Preise immer weiter anhebt. Und letzteres ist ein Aspekt, der die Frage aufwirft:

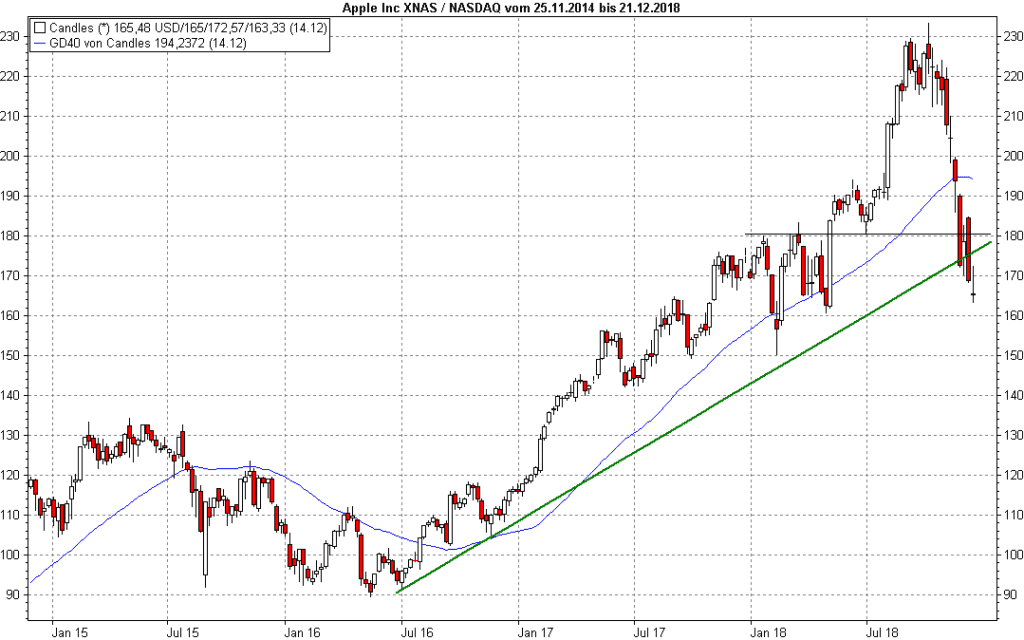

Wie lange machen die Kunden das noch mit? Nicht ausgeschlossen, dass wir Ende Januar dann erfahren: jetzt nicht mehr. Das drückt auf den Kurs. Und dass der Dauer-Streit mit Qualcomm so vertändelt wurde, dass Apple jetzt einige iPhone-Modelle in China nicht mehr verkaufen darf, macht die Perspektive keineswegs besser. Und eines zeigt unser Chart auf Wochenbasis: So umsatzstark und wichtig diese Aktie auch ist, sie ist charttechnisch schlecht greifbar. Der 2016er-Aufwärtstrend ist gebrochen, der Versuch, sich wieder über diese Linie hinüber zu retten, wurde vergangene Woche abgewiesen. Aber es finden sich unterhalb des Freitags-Schlusskurses keine handfesten, potenziellen Supportlinien, das Chartbild ist, schon seit Monaten, ungewöhnlich diffus. Das allein sollte deutlich machen: Apple ist jetzt zu einem fallenden Messer geworden. Und als Investor sollte man die Aktie eben auch so behandeln, ob man sie noch als Kult-Aktie ansieht oder nicht, spielt bei der Frage, ob sie eine Einstiegschance bietet, schlicht keine Rolle.

Gratis Exklusiv-Anleitung: „Wie Sie mit Dividenden ein Vermögen aufbauen“. Einfach hier klicken.