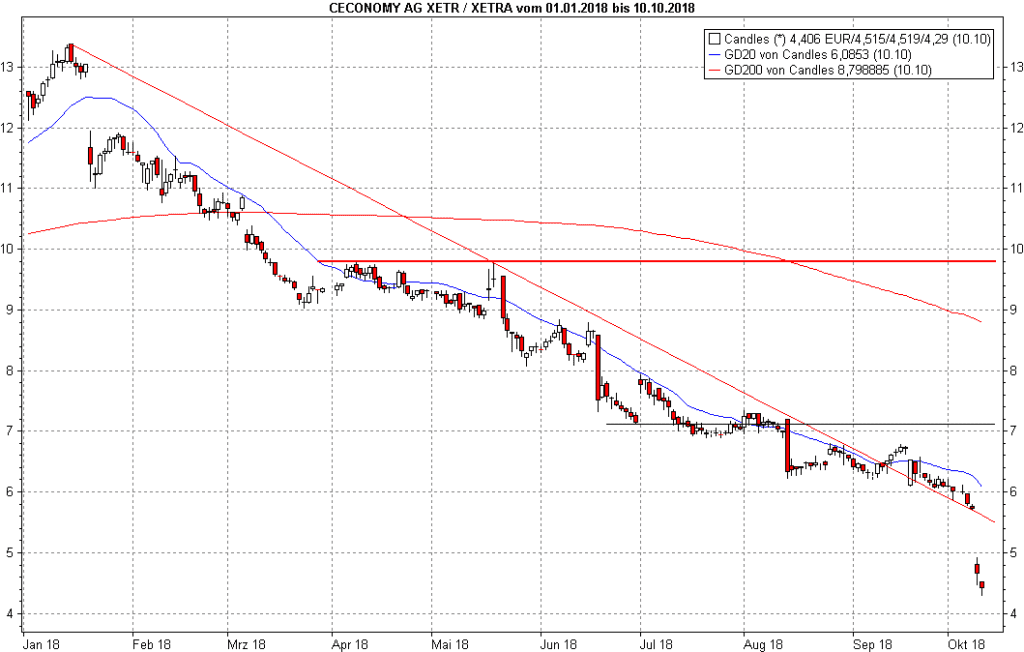

Eine Aktie einzusammeln, wenn sie „billig“ ist, das klingt vernünftig. Und wenn eine Aktie wie Ceconomy (ISIN: DE0007257503) noch im Januar bei 13,40 Euro notierte und sich dann im Kurs halbiert – warum nicht, was soll man da schon riskieren … könnte man denken. Doch wer Anfang Oktober um sechs Euro zugegriffen hätte, sieht sich jetzt mit der uralten Börsenregel konfrontiert: „Was billig ist, kann noch viel billiger werden“. Eine Plattitüde? Durchaus nicht, denn damit wird deutlich gemacht, dass die Einschätzung von „billig“ subjektiv ist und andere durchaus nicht der Ansicht sein könnten, dass man mit den Verkäufen bzw. dem Leerverkauf aufhören müsste, nur, weil man selbst die Meinung vertritt, jetzt sei es genug.

Und die Bären haben Rückenwind. Die gestern Früh gemeldete, vorläufige Gewinnberechnung für das bei Ceconomy immer am 30.9. endende Geschäftsjahr wies einen weit unter den Erwartungen und dem Vorjahr liegenden Gewinn aus. Als Gewinn vor Steuern, Zinsen und Abschreibungen berechnet (EBITDA) blieben im Geschäftsjahr 2017/2018 nur 630 Millionen Euro hängen, nach 714 Millionen im Jahr zuvor. Das ist eine für ein Konsumunternehmen brenzlige Entwicklung, immerhin ist das Wachstum derzeit solide. Was würde diesem Konglomerat aus Media Markt und Saturn erst blühen, wenn dieses Wachstum nachlässt oder verschwindet? Da könnten schnell rote Zahlen auftauchen. Und das sehen Anleger und Analysten gleichermaßen auch so, denn:

Würde Sir John Templeton Ceconomy jetzt kaufen? Laden Sie sich jetzt das kostenlose eBook „Die erfolgreichsten Investoren aller Zeiten“ herunter. Klicken Sie hier!

Auf diese vorläufigen Ergebnisse hin hagelte es Kurszielsenkungen. Und da waren sechs Euro noch das glimpflichste Level, auf das ein Analyst sein Ziel nach unten nahm. Die restlichen neuen Kursziele liegen bei 4,00, 4,20, 4,50 und 5,00 Euro. Eine Zone, die die Aktie selbst mit dem heutigen, auf das dramatische Minus des Dienstags von 18,5 Prozent folgenden Minus noch nicht nach unten ausgelotet hat. Natürlich scheint es, Ceconomy wäre jetzt erst recht „billig“. Aber wer hätte noch Ende September, als die Aktie noch bei leicht über sechs Euro notierte, gedacht, dass sie jetzt in Richtung vier Euro nach trudeln könnte! Daher:

Vorsicht, fallendes Messer! Hoffnungen auf eine baldige Besserung der Perspektive sind zerschlagen. Die Bären haben Rückenwind, jetzt dominiert negativ eingefärbte Ungewissheit das Geschehen. Und Leerverkäufer kennen grundsätzlich kein „unten“, solange die Aktie nicht bei null notieren würde. Natürlich könnten Gewinnmitnahmen der Leerverkäufer – was hieße, sie müssten die vorher geliehenen und verkauften Aktien zurückkaufen – den Kurs etwas nach oben ziehen. Aber selbst dann wäre die Frage, ob das auch zu einer effektiven Stabilisierung führt, bestenfalls mit einem „vielleicht“ zu beantworten. Da sollte man momentan besser wegbleiben, so verlockend dieser Kurslevel auch aussieht.

Gratis Exklusiv-Anleitung: „Wie Sie mit Dividenden ein Vermögen aufbauen“. Einfach hier klicken.