Eigentlich beantwortet sich die Frage in der Überschrift bei einem Blick auf die fundamentale Lage selbst: In der Tat wird beim Abstieg der K+S-Aktie (ISIN DE000KSAG888) gerade überzogen. Immerhin wurde seitens des Unternehmens nur die zuvor nicht durch eigene Angaben unterfütterte Gewinnerwartung der Analysten auf eine realistische Ebene zurückgeführt. Aber auf eine, die weiterhin einen Anstieg des Gewinns gegenüber dem Vorjahr bedeutet. Und diese „Korrektur“ wurde durch die Bilanz zum zweiten Quartal nur bestätigt. Wenn die Aktie jetzt unter dem tiefsten Niveau des Jahres 2017 steht, ist sie so gesehen „billiger“ als zuletzt. Was ja schon mal ein Argument wäre, genauer hinzuschauen. Und:

Die jüngsten Meldungen über Stopps der Produktion sind ja eher kein Dauerzustand. Sie beruhen auf der derzeitigen Dürre an einigen Standorten, die, zumindest sollte man davon ausgehen, nur zeitweilig wirkt. Das wird natürlich auf Umsatz und Gewinn drücken. Aber dass das nicht aufzuholen wäre, ist eine Vermutung, die den Bären zwar in die Karten spielt, die aber nicht belegt ist. Doch dass K+S auf dem derzeitigen Niveau eine interessante Chance sein kann, steht und fällt mit der kurzfristigen Entwicklung des Kurses, denn die Charttechnik präsentiert im längerfristigen Bild auf Wochenbasis zwar eine Chance … aber die müsste auch erst einmal genutzt werden. Sehen wir uns das an:

Würde Starinvestor Peter Lynch K+S jetzt kaufen? Laden Sie sich jetzt das kostenlose eBook „Die erfolgreichsten Investoren aller Zeiten“ herunter. Klicken Sie hier!

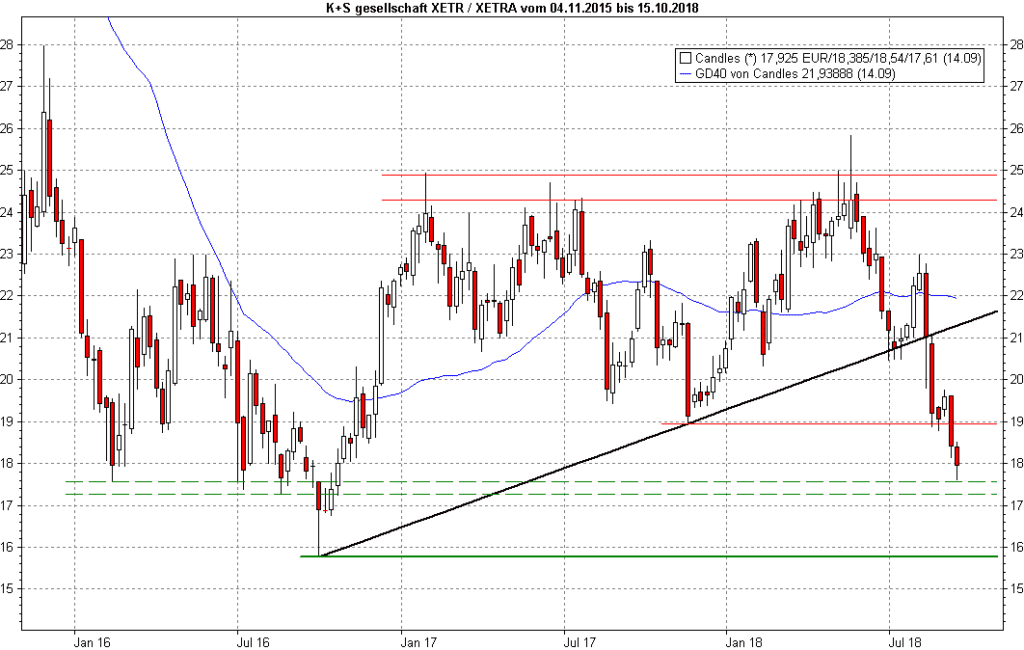

In der vergangenen Wochen durchbrach die Aktie das zuvor schon angeschlagene Jahrestief 2017 bei 17,92 Euro deutlicher. Das sorgte für durch die o.a. Meldungen über Produktionsstopps befeuerte Anschlussverkäufe. Die führten den Kurs jetzt an das obere Ende einer etwas diffusen, potenziellen Auffangzone aus dem Jahr 2016 zwischen 17,26 und 17,57 Euro … die zumindest im Moment hält. Bräche sie, läge das nächste Kursziel bei 15,80 Euro. Sollte es nicht zu stärkeren Veränderungen der Umsatz- und Gewinnperspektive kommen, würde K+S auf diesem Niveau zwar sehr günstig bewertet sein. Aber das ficht kurzfristige Trader nicht an, die orientieren sich nicht an Fundamentals, sondern ausschließlich am Trend.

Es müsste also gelingen, die derzeit unangefochtene Dominanz des Bären-Lagers zu brechen, erst dann wäre die Chance gegeben, dass sich die Akteure die Aktie genauer ansehen, über den Kauf nachdenken. Erste Bullen müssten also die Kohlen aus dem Feuer holen und K+S wieder über dieses 2017er-Tief bei 18,92 Euro als nächstgelegenen, markanteren Widerstand heben. Eine Aufgabe, die nicht gerade einfach werden dürfte – und bis dahin bleibt die Aktie, ob überzogen oder nicht, ein „fallendes Messer“ mit den entsprechenden Risiken auf der Unterseite.

Gratis Exklusiv-Anleitung: „Wie Sie mit Dividenden ein Vermögen aufbauen“. Einfach hier klicken.

The post K+S: Wird da nicht langsam übertrieben? appeared first on Anlegerverlag.