Gerade nahmen die Analysten von Independent Research ihr Kursziel für die aus dem TecDAX in den SDAX abgestiegene Aktie des Biotechunternehmens MediGene (ISIN: DE000A1X3W00) von 15,50 auf 10,80 Euro nach unten. Das überrascht nicht unbedingt, denn man sah zuletzt in den Bilanzen des Unternehmens keine Schritte in Richtung der schwarzen Zahlen. Bei Biotechs braucht man als Investor einen langen Atem, das weiß man. Aber da Evotec und MorphoSys als „Kollegen“ am deutschen Markt auf diesem Weg schon weiter sind, stehen sie in der Anlegergunst deutlich höher – und sind zudem weniger markteng.

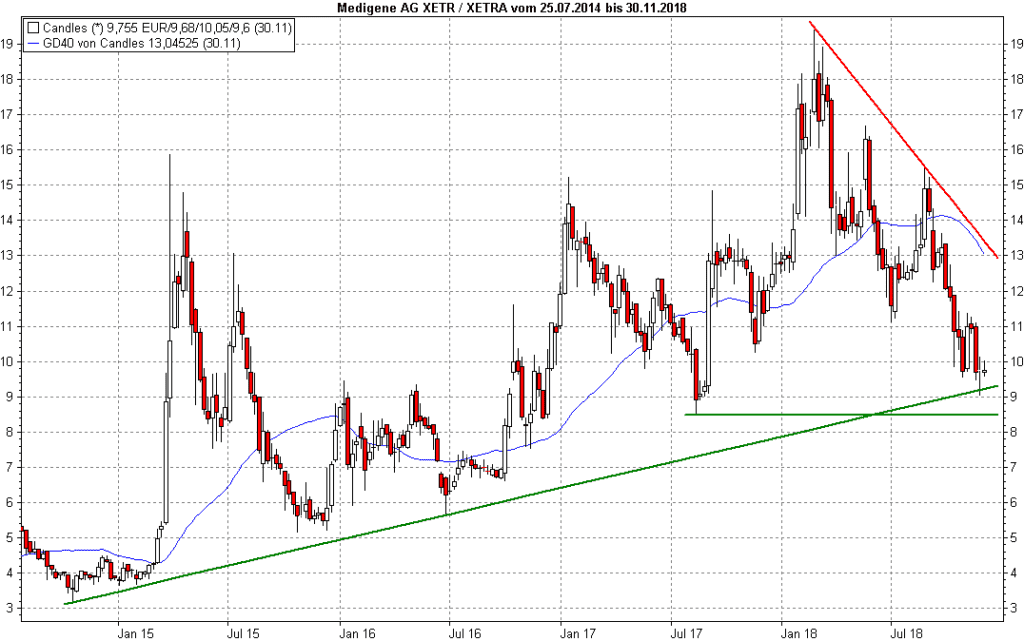

Dass MediGene nicht gerade bei vielen Anlegern ganz oben auf der Beobachtungsliste steht, manifestiert sich auch darin, dass diese ja keineswegs kleine Kursziel-Absenkung bislang keine nennenswerte Reaktion zeitigte. Das wäre auch nicht zwingend, immerhin notiert MediGene mit 9,75 Euro ohnehin auch unter dem neuen Kursziel. Die Frage ist, ob die Aktie nicht bald noch tiefer notiert … denn jetzt ist der langfristige Aufwärtstrend sehr nahe, wurde in der Vorwoche sogar schon leicht unterboten. Und gerade marktenge Aktien sind leichte Beute für Leerverkäufer. Sehen wir uns den Chart an:

Würde Starinvestor Peter Lynch MediGene jetzt kaufen? Laden Sie sich jetzt das kostenlose eBook „Die erfolgreichsten Investoren aller Zeiten“ herunter. Klicken Sie hier!

Mit 9,06 Euro hatte MediGene vergangene Woche bereits ein neues Jahres-Verlaufstief markiert, wie dieser Chart auf Wochenbasis zeigt. Die langfristige, aus dem Jahr 2014 stammende Trendlinie verläuft knapp darüber, aktuell um 9,15 Euro. Fiele sie auf Wochenschlusskursbasis, wäre das schon einmal ein klarer Punktgewinn für das Bären-Lager. Aber Sie sehen auch: Die noch wichtigere Supportmarke wäre das Tief des Jahres 2017 bei 8,52 Euro. Erst, wenn der Kurs auch da durchrutschen würde, wäre der Weg nach unten erst einmal frei. Aber wäre das dann nicht eine Übertreibung, die Aktie zu billig und damit ein „Schnäppchen“?

Das wäre eine sehr subjektive Entscheidung, denn solange MediGene mehr Verlust erzielt, als man Umsatz macht, ist eine taugliche Bewertung kaum möglich. „Billig“ wäre daher sehr relativ – und gerade bei Aktien wie dieser, die eher niedrige Umsätze aufweisen, wäre daher die Charttechnik eine wichtigere Orientierung als der nominale Preis der Aktie. Das würde sich schlagartig ändern, wenn MediGene Nachrichten präsentieren könnte, die sie näher in die Zone der Gewinnerzielung brächte … aber noch ist das eben nicht geschehen.

Gratis Exklusiv-Anleitung: „Wie Sie mit Dividenden ein Vermögen aufbauen“. Einfach hier klicken.