Zunächst waren die Ergebnisse zum zweiten Kalenderquartal nicht überzeugend, vor allem mit Blick auf die Perspektive. Und dann wurde die Perspektive auf einmal noch weit weniger überzeugend, als der Online-Händler Zalando (ISIN: DE000ZAL1111) Anfang letzter Woche eine Gewinnwarnung präsentierte, die nicht ganz ohne war. Der Gewinn soll als EBIT nur noch zwischen 150 und 190 Millionen Euro liegen, nach der ohnehin leicht zurückgenommenen, vorherigen Guidance eines EBIT am unseren Ende des ursprünglich avisierten Korridors von 220 bis 270 Millionen. Die Analysten senkten reihenweise ihre Kursziele, einer ging auf 30 Euro herunter. Übertreibt man da nicht ein wenig?

Eher nicht. Denn Zalando macht für diese deutliche Reduzierung der Gewinnerwartung alleine den ungewöhnlich heißen Sommer verantwortlich, der die Konsumenten gebremst hätte. Bei den geringen Margen, die Zalando erreicht: Was wäre, wenn es nicht ein heißer Sommer, sondern eine Abkühlung der Konjunktur wäre, die bremst? Wie sähe dann das Ergebnis aus? Immerhin bewegen sich die meisten Online-Händler auf starkem Wachstumskurs. Wenn Zalando jetzt keine starken Margen erreichen kann, wann dann? Diese Frage stellen sich wohl Analysten und Anleger momentan gleichermaßen und finden keine erfreuliche Antwort. So gesehen war der Absturz der Aktie um bislang 30 Prozent vom Rekordhoch zwar heftig. Aber er ist kein Argument, Zalando jetzt bereits als billig und unbedingt kaufenswert einzustufen. Ein Blick auf den Chart zeigt:

Würde Starinvestor Peter Lynch Zalando jetzt kaufen? Laden Sie sich jetzt das kostenlose eBook „Die erfolgreichsten Investoren aller Zeiten“ herunter. Klicken Sie hier!

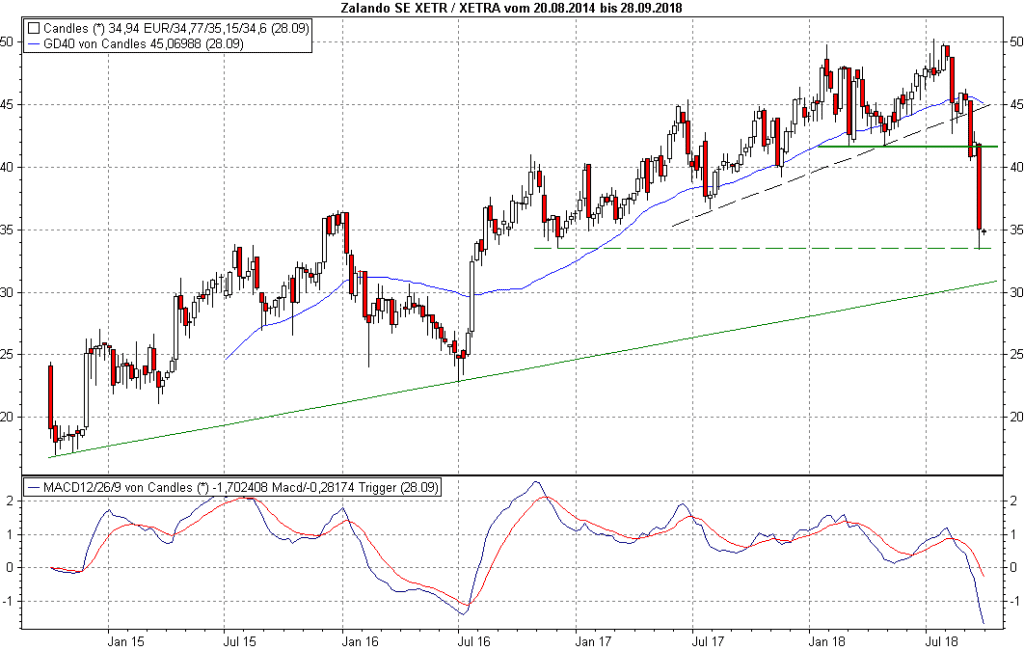

Wir sehen, dass Zalando eine wichtige Unterstützung im Bereich um 41,70 Euro klar durchschlagen hat. Die Reaktion auf die Gewinnwarnung in der Vorwoche hat die Aktie erneut heftig gedrückt, den Kurs im Tief an eine Unterstützung bei 33,55 Euro gedrückt, ein Zwischentief aus dem Herbst 2016. Wir haben diese Linie aber in diesem Chart auf Wochenbasis, der das gesamte „Börsenleben“ der Aktie seit ihrem Börsengang vor knapp vier Jahren zeigt, bewusst gestrichelt eingezeichnet, denn so wirklich markant ist dieser Support nicht. Es kann eher Zufall sein, dass Zalando dort gelandet war.

Es bestünde allemal die Möglichkeit, dass die Aktie die weitaus wichtigere Unterstützung in Form der übergeordneten, kurz nach dem Börsendebut etablierten Aufwärtstrendlinie bei 31 Euro angeht. Dass die Unternehmensführung an der mittel- und langfristigen Wachstumsperspektive festhält, mag dann einige ermutigen, dort einen Einstieg zu versuchen. Aber wenn man sich erinnert, dass Zalando noch bei der Präsentation der Quartalszahlen Anfang August eine weit höhere Gewinnerwartung auswies als sechs Wochen später im Zuge der Gewinnwarnung, so stellt sich die Frage, wie belastbar die Bestätigung dieser Ziele ist.

Gratis Exklusiv-Anleitung: „Wie Sie mit Dividenden ein Vermögen aufbauen“. Einfach hier klicken.

The post Zalando: Was billig ist, könnte noch billiger werden appeared first on Anlegerverlag.