Die Commerzbank bewegt sich kräftig, die Deutsche Bank schleicht so dahin. Seltsam eigentlich, wobei man das grundsätzlich damit erklären könnte, dass die in dieser Woche mal wieder aufgekochte Übernahmephantasie um die Commerzbank zwar vielleicht ein bisschen mehr Substanz hat als sonst, die Deutsche Bank (ISIN: DE0005140008) dabei aber eine Rolle spielt, die nach Kosten mit einem auf der Zeitachse weit hinten liegenden Nutzen klingt. Denn hätte die Überlegung Substanz, dass die Deutsche Bank und die Commerzbank zusammengehen, würde die „Deutsche“ übernehmen, die CoBank integrieren müssen. Das kostet Zeit, das kostet Geld, das ist kein Argument, um einzusteigen. Im Gegensatz zur Commerzbank, wo man dann auf einen guten Übernahmepreis für die Aktien hofft. Wobei der Hakten dort ist:

Wenn, wird das alles selbst im kommenden Jahr eher noch nichts. Da müsste man 2020 anpeilen. Und daraufhin jetzt zu kaufen, ist mehr als ambitioniert. Und die Deutsche Bank-Aktie? Bewegt sich dementsprechend nicht. Aber haken wir das Thema Fusion mal ab, bleibt eine nicht gerade umwerfende Perspektive für Umsatz und Gewinn, die aber, das muss man eben auch sehen, vor der Übernahme durch Christian Sewing noch deutlich trüber aussah. Aber da wäre ja noch die Gefahr, dass der große Aktionär HNA die Börse mit Aktien überschwemmt … oder?

Würde Starinvestor Peter Lynch MorphoSys jetzt kaufen? Laden Sie sich jetzt das kostenlose eBook „Die erfolgreichsten Investoren aller Zeiten“ herunter. Klicken Sie hier!

Wirklich damit zu rechnen wäre eigentlich nicht. Dass die chinesische HNA in finanziellen Problemen steckt und erwägt, die Deutsche Bank-Beteiligung abzugeben, ist eine Sache. Aber dass die dann an der Börse landet, nicht von einer anderen großen Adresse aufgenommen wird, ist nicht wahrscheinlich. Es war bereits zu lesen, der chinesische Staatsfonds könnte interessiert sein, den Part zu übernehmen. Ob das dann genehmigt würde, ist eine andere Sache, aber es würden sich sicherlich auch noch andere Abnehmer finden lassen. Und noch ein Aspekt ist interessant: Sollten die Medienberichte zutreffen, dass das Geldhaus über die Umwandlung in eine Holding nachdenkt, wäre das mit Blick auf das operative Geschäft ebenso ein Plus an Flexibilität wie in Bezug auf Beteiligungen.

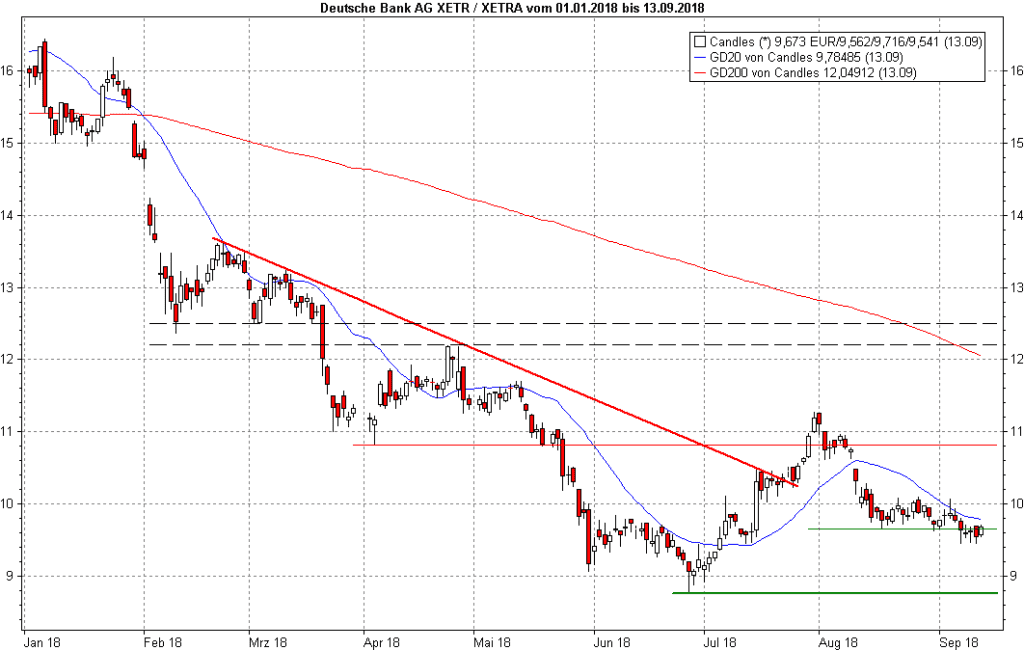

Eigentlich hat es die Aktie daher nicht verdient, derzeit inaktiv wie ein „Schläfer“ seitwärts zu rutschen. Aber auch, wenn es durchaus Argumente gibt, hier ein wenig optimistischer zu sein, da wäre dann ja noch die EZB-Entscheidung heute Nachmittag. Sollte da der Eindruck entstehen, dass die EZB mit der Zinswende weiter zögert und damit für die Banken wichtige, höhere Zinsen mit der Chance auf wieder anständige Gewinnmargen erneut in die Ferne rücken, es wäre der übliche Klotz am Bein der Bank-Aktien. Die Aktie müsste schon mindestens über 10,20 Euro schließen, erst dann wäre den Bären die Chance, das bisherige Rekordtief von 8,75 Euro erneut anzugehen, vorerst verbaut. Aber wer weiß, vielleicht wacht dieser „Schläfer“ nach der EZB-Pressekonferenz, die um 14:30 Uhr beginnt, ja endlich auf!

Gratis Exklusiv-Anleitung: „Wie Sie mit Dividenden ein Vermögen aufbauen“. Einfach hier klicken.

The post Deutsche Bank: „Schläfer“ vor einem starken Impuls? appeared first on Anlegerverlag.